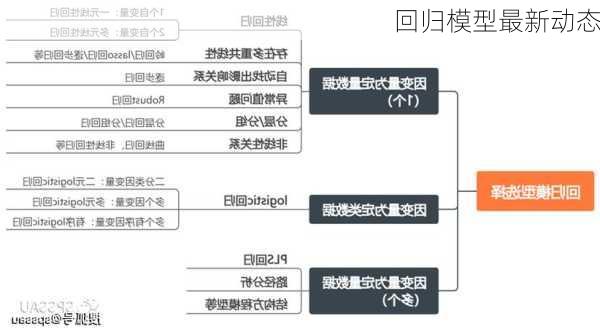

回归模型的最新动态

回归模型是统计学中用于分析两个或多个变量之间关系的工具。它可以帮助我们理解自变量(X)如何影响因变量(Y),并建立一个数学模型来预测未来的Y值。回归模型可以是简单的线性模型,也可以是更复杂的多元线性模型、非线性模型或者时间序列模型。

在不同的领域,回归模型有着广泛的应用。例如,在经济学中,可以使用回归模型来分析政策变化对经济指标的影响;在医学研究中,可以使用回归模型来探究不同因素对疾病发病率的影响;在市场营销中,可以通过回归分析来预测销售额或市场份额的变化趋势。

随着大数据和人工智能技术的发展,回归模型也在不断地发展和完善。一方面,研究人员正在开发新的算法和统计方法,以提高回归模型的预测精度和稳定性。例如,自动回归移动平均模型(ARMA)是一种常用的时间序列预测方法,它结合了自回归模型和移动平均模型的优点。另一方面,随着非线性回归模型和机器学习算法的兴起,传统的线性回归模型正逐渐被这些更为复杂的方法所替代。

R语言是一种广泛应用于统计分析和图形展示的编程语言。在R语言中,有许多内置的函数和包可以方便地进行回归分析。例如,`auto.arima()`函数可以自动选择最佳的自回归积分滑动平均(ARIMA)模型,这是一种常用的时间序列预测方法。此外,用户还可以通过添加额外的变量(称为协变量或解释变量)来构建多元回归模型,以便更好地理解和预测因变量的变化。

总的来说,回归模型作为一种基本的统计分析工具,其应用范围广泛,并且随着技术的发展而不断演变。在未来,我们可以预见回归模型将在更多领域发挥作用,并且其方法和算法也将继续得到改进和创新。