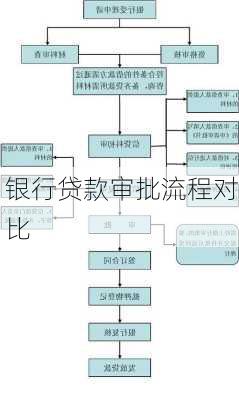

银行贷款审批流程主要包括以下几个步骤:

1.接洽和贷前调查

贷款审批的第一步通常是客户与银行进行初步接洽,表明融资需求。银行会开始做贷前调查,搜集相关资料,包括客户基本资料、关联企业基本资料、项目基本情况、发展前景、政策或行业环境、拟担保人或物的资料等等。

2.方案谈判

在这个环节,银行与客户就授信金额、品种、期限、价格、担保方式等等作出一番讨价还价。一旦谈妥了,客户经理就开始撰写调查报告,有的业务还要写项目分析报告。

3.贷款审查

方案谈好后,会把全部业务资料移交风控部门进行审查。风控部门会对项目进行审查,判断风险大小,收益多少,并得出初步审查结论:同意,或者不同意,或者需要改变金额、利率、担保方式等。

4.贷审会(非必需)

有的项目比较大,或者业务比较特殊,或者有专门的管理要求,会召开贷审会进行集体审议。参加贷审会的人,除了领导以外,还包括上报项目的客户经理和支行负责人,风险部、合规部、计财部、客户部等部门的人。总之就是三堂会审,专家会诊。

5.贷款审批

风控审查(贷审会审议)通过后,业务需要提交有权人(一般是行长或者授权副行长,有的银行设独立审批人)审批。通常来说,有权人具有一票否决权,即审查通过的业务,有权人可以不批,不过这种情况很少发生。

6.签合同,办手续

审批通过后,客户和银行把相关合同签好,把抵押等手续办好,就可以等着放贷了。

7.放款审核

并不是签了合同就能拿到钱,还需要经过放款审核一关,这关主要是看前面的审批要求有没有落实、合同有没有签好、手续有没有完整、贷款发放方式、支付对象是否符合规定等等。

8.贷后管理

钱放出去了,客户经理要隔三差五去盯着,看看企业是否正常运作,项目是否顺利进行,抵押物是否完好等等,并督促企业履行一些贷后落实的审批要求。

9.收回

贷款到期,本息按时收回来,一笔业务顺利结束,所有人松了一口气。

10.催清收

哎呀,贷款收不回来了,有人要倒霉了,扣工资什么的不说,还得离岗清收,或者去企业,或者去***,或者找其他关系,总之就是带着一群人通过各种方式对借款人进行围追堵截,压榨出最后的一点油水,直到贷款收回,或者认定损失核销掉。

以上是银行贷款审批的一般流程。然而,不同的贷款类型可能会有不同的审批流程。例如,个人信贷审批流程可能会更侧重于借款人的个人信用记录和收入证明。而银行房贷审批流程则可能需要提供更多的财产证明和财务报告。

总的来说,银行贷款审批流程是一个复杂的过程,需要经过多个环节的审查和审批。在这个过程中,借款人的信用记录、还款能力、提供的资料完整性和合法性等因素都会影响到贷款的审批结果。