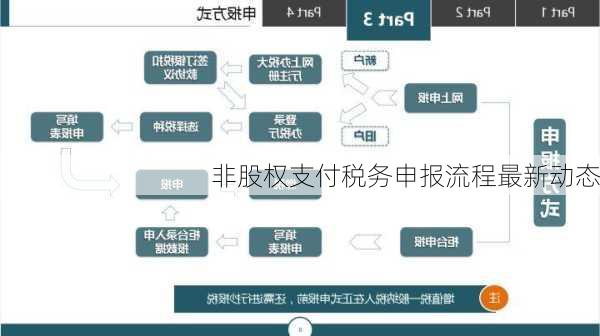

非股权支付税务申报流程最新动态

非股权支付的税务申报流程主要包括以下几个步骤:

1.登录税务网站:首先,需要登录国家税务总局的官方网站,选择相应的申报系统。

2.填写申报表:根据自身的实际情况,填写增值税纳税申报表或纳税人增值税纳税申报表。

3.缴纳增值税:非营利企业在缴纳增值税时,需要注意税率的不同。例如,文化、教育、医疗行业的增值税税率为6%,而其他行业的增值税税率为10%或者13%。

4.提交申报表和相关税款信息:按照规定,需要提交纳税申报表和相关税款信息。

5.定期申报和缴纳:定期进行增值税申报和缴纳工作,通常是每月或者每季度,并及时更新相关的税务记录。

除了基本流程,非股权支付在税务申报上还有一些特殊处理。根据财税〔2020〕59号文件第六条第六项规定,重组交易各方对交易中股权支付暂不确认有关资产的转让所得或损失的,其非股权支付仍应在交易当期确认相应的资产转让所得或损失,并调整相应资产的计税基础。具体的计算公式为:非股权支付对应的资产转让所得或损失=(被转让资产的公允价值被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)。这意味着,非股权支付额需要确认相应的资产转让所得或损失,并进行相应的税务申报。

在最新的税务政策中,非股权支付的税务申报仍然需要关注企业的重组业务。根据财税〔2014〕116号文件的规定,居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。这个政策允许企业在一定期限内分期缴纳应纳税所得额,提供了税务申报的灵活性。

综上所述,非股权支付的税务申报流程基本保持不变,但在特殊情况下,如企业重组,会有相应的特殊处理规定。企业应根据自身的具体情况和最新的税务政策,正确进行非股权支付的税务申报。