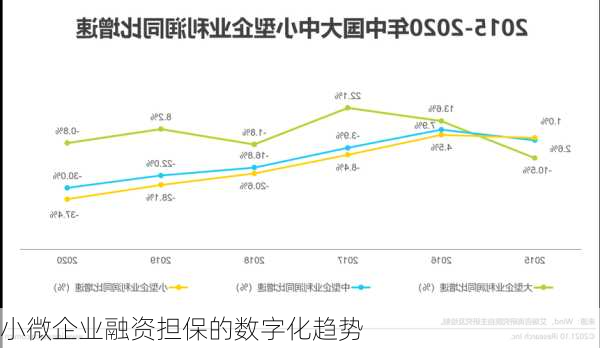

小微企业融资担保的数字化趋势

金融数字化转型被认为是破解小微企业融资困境的关键因素。随着金融业的迅速发展,金融机构的普惠金融服务能力得到了增强,这使得小微企业融资困境有望逐渐得到破解。清华大学国家金融研究院副院长张伟指出,小微企业融资难是一个世界性难题,要破解这一难题,关键着力点在于探索更好触达长尾客户的路径,更好解决信息不对称的方式,更好实现规模经济的思路,以及更好平衡风险回报的机制。

融资担保行业在近几年的规范与整顿下,行业环境、治理水平等方面均出现了一些改观。随着数字化转型的需求愈发急切,融资担保公司可以从风险管理环节进行数字化切入,带来前台业务端和后台管理端的双向效能提升。此外,借助数字化工具,融资担保公司可以建立和产品、业务复杂程度、经营规模、风险管理水平相匹配的全面风险管理平台,对各类潜在风险进行监控、计量和评估。

融资担保公司的数字化转型路径主要包括以下几个方面:首先,风险管理是融资担保行业的永恒命题,数字化可以帮助企业建立全面的风险管理平台,实现对风险的有效把控;其次,通过数字化转型,可以实现对融资担保业务的全流程管理,极大降低了操作风险;最后,金融科技的应用可以助力小微企业数字化转型,解决传统供应链金融服务中小微企业融资困境。

尽管数字化转型为小微企业融资担保带来了诸多机遇,但仍面临诸多挑战。这些挑战包括金融机构需要培育数字基因、数据使用上存在非中性、技术本身尚不成熟、法律制度有待完善、转型成本较高。因此,在推动数字化转型的过程中,相关机构需要克服这些障碍,以确保转型的成功。

政府在推动小微企业融资担保的数字化趋势方面发挥了重要作用。例如,北京再担保公司贯彻落实北京国资公司数字化战略,深入推进数字化转型,着力开创一体两翼新发展格局。未来,数字普惠金融将成为未来的发展潮流,数字与普惠金融结合,将引导未来的竞争。这意味着,在数字化转型的背景下,高质量支持小微企业融资,可以通过推动数字化转型、建立好银行敢贷愿贷能贷会贷长效机制、搭建中小企业合作平台等方式来实现。

综上所述,小微企业融资担保的数字化趋势正在逐步显现,但同时也面临着诸多挑战。各方需共同努力,克服困难,以实现这一重要领域的健康发展。